Cap sur l'autonomie : le Crédit Agricole lance sa propre application de paiement mobile sur iPhone

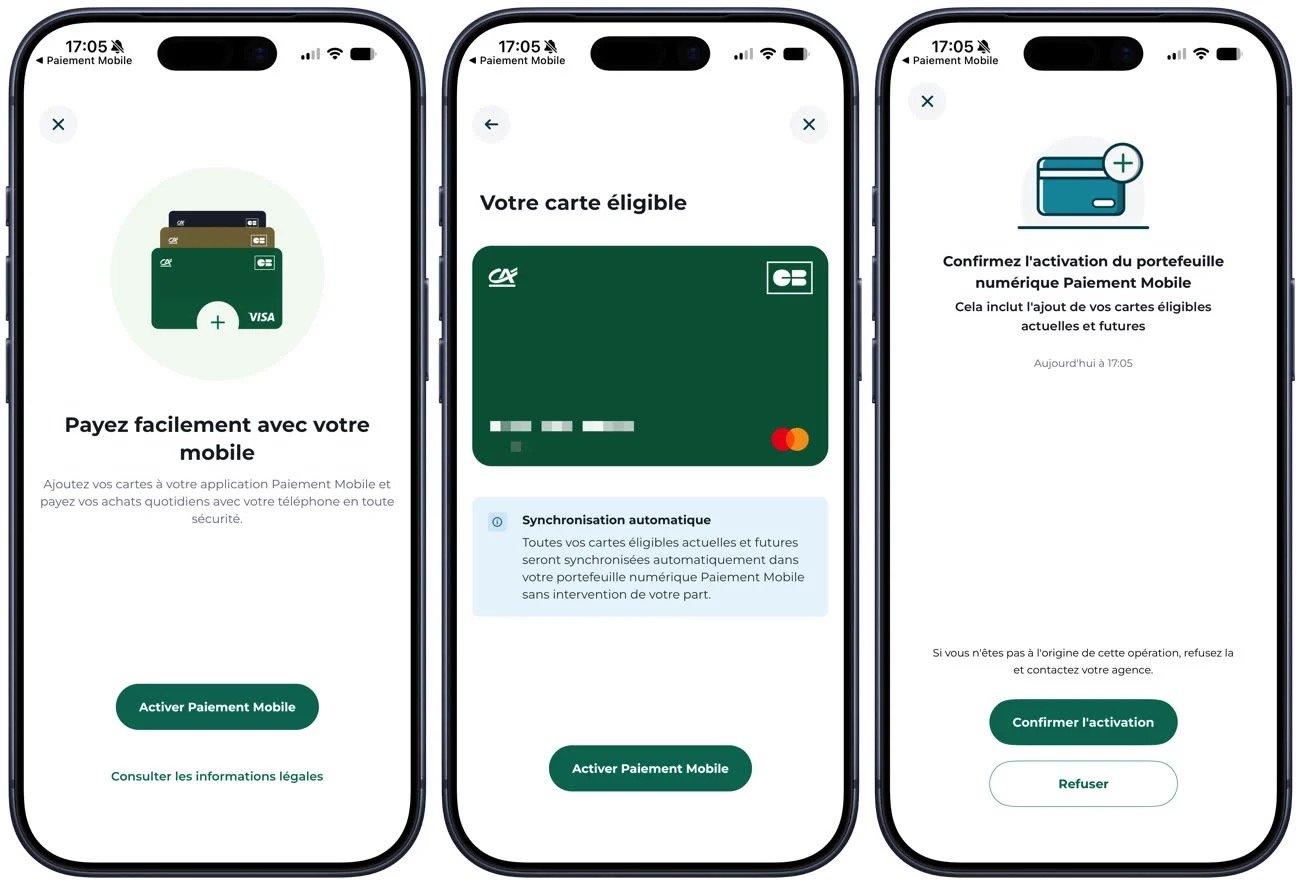

Le Crédit Agricole devient le premier établissement bancaire en France à proposer une application de paiement sans contact indépendante d'Apple Pay sur les iPhone. L'application, nommée « Paiement Mobile », permet aux clients d'enregistrer une ou plusieurs cartes bancaires et d'effectuer des règlements directement en magasin via la puce NFC du smartphone, sans intermédiaire. Ce lancement intervient dans un contexte marqué par l'ouverture forcée de la puce NFC de l'iPhone aux développeurs tiers, imposée par la réglementation européenne à Apple.

Une alternative directement intégrée dans l'écosystème bancaire

L'application fonctionne de manière autonome : elle remplace le système de paiement habituel d'Apple pour les transactions en boutique. Les utilisateurs doivent simplement paramétrer leur application bancaire pour l'utiliser comme moyen de paiement par défaut. Cette solution vise à offrir une expérience intégrée au sein de l'application du Crédit Agricole, tout en s'affranchissant des commissions potentiellement prélevées par Apple sur les transactions via Apple Pay. Le Groupe Crédit Agricole n'a pas encore officialisé ce lancement par un communiqué, mais l'application est déjà disponible et détectée par des observateurs du secteur.

Des réserves sur l'expérience utilisateur et l'avenir d'Apple Pay

Si cette innovation ouvre de nouvelles perspectives, plusieurs observateurs et experts du secteur émettent des réserves quant à sa praticité. L'application « Paiement Mobile » nécessite une interaction supplémentaire : l'utilisateur doit ouvrir l'application avant de passer son iPhone sur le terminal de paiement, contrairement à Apple Pay qui s'active d'une simple pression sur le bouton latéral ou en approchant le téléphone du terminal. Selon certains spécialistes, cette complexité pourrait freiner l'adoption massive par les clients, habitués à la fluidité du service d'Apple. À ce stade, le Crédit Agricole n'a pas précisé si l'application conserve les mêmes fonctionnalités de sécurité (authentification biométrique, tokenisation) qu'Apple Pay, ni si elle permet le paiement en ligne ou dans d'autres applications.

Un contexte réglementaire favorable mais un avenir incertain

Ce lancement s'inscrit dans le cadre des nouvelles obligations européennes qui contraignent Apple à ouvrir l'accès à la puce NFC de ses iPhone à des applications concurrentes. Cette régulation vise à stimuler la concurrence et à réduire la dépendance des utilisateurs vis-à-vis des solutions propriétaires d'Apple. Cependant, l'initiative du Crédit Agricole suscite des interrogations quant à l'avenir à long terme d'Apple Pay en France. Si d'autres banques françaises devaient suivre cet exemple, le service d'Apple pourrait voir sa part de marché diminuer progressivement. Pour l'instant, le Crédit Agricole fait figure de précurseur, mais la réussite de ce modèle dépendra de son adoption par les clients et de l'évolution des usages.

Les enjeux pour les consommateurs et le secteur bancaire

Pour les détenteurs d'un iPhone clients du Crédit Agricole, cette application représente une alternative locale qui pourrait offrir davantage de contrôle sur leurs données et réduire les frais éventuels. Pour le secteur bancaire français, cette initiative pourrait encourager d'autres établissements à développer leurs propres solutions, accélérant ainsi la fragmentation du marché du paiement mobile. Reste à savoir si les consommateurs jugeront la promesse d'indépendance suffisamment attractive pour modifier leurs habitudes de paiement.