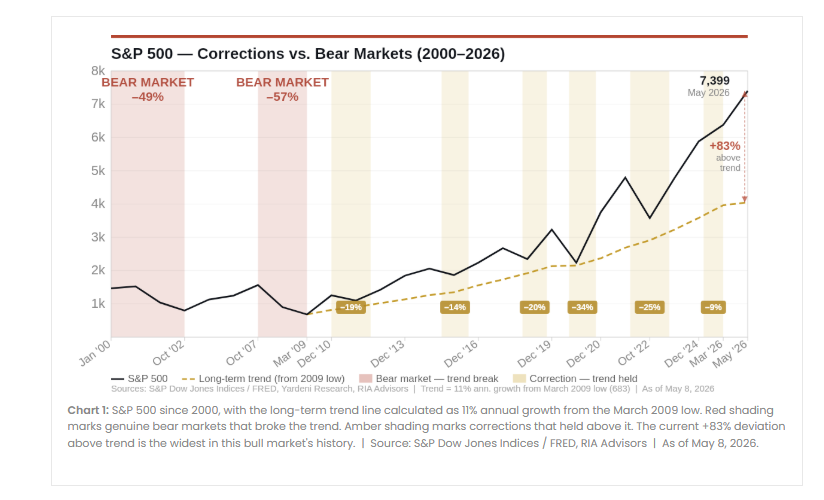

Alors que plusieurs indices boursiers enregistrent des records historiques, l'optimisme affiché sur les marchés cache des tensions sous-jacentes. Une analyse récente de Bloomberg, datée de ce jeudi, met en garde contre une persistance des signaux baissiers et prévoit une période de turbulences supplémentaires pour les investisseurs.

Des sommets, mais une fragilité palpable

Le contraste est saisissant : d’un côté, les marchés actions culminent à des niveaux jamais atteints ; de l’autre, les analystes financiers relèvent des indicateurs inquiétants. L’analyse intitulée « Probably a Bit More Markets Pain Ahead » (Probablement encore un peu de douleur sur les marchés) suggère que la configuration actuelle n’est pas durable. Selon cette dernière, la hausse des indices ne repose pas sur des fondamentaux solides, mais serait davantage portée par des flux spéculatifs.

Une analyse centrée sur les flux et les comportements

Le rapport Bloomberg se penche en particulier sur les mouvements de capitaux et le comportement des investisseurs. Il constate que les flux entrants sur les actions américaines ont été massifs ces dernières semaines, alimentant la hausse. Cependant, cette affluence s’accompagne d’une augmentation des positions courtes sur certains secteurs, notamment technologiques, et d’un recours accru aux produits dérivés. Pour les analystes, ces éléments sont typiques d’un marché en fin de cycle haussier, où la spéculation prend le pas sur l’investissement de long terme.

L'inflation et les politiques monétaires en ligne de mire

Plusieurs facteurs macroéconomiques sont pointés du doigt. L’inflation, bien qu’en ralentissement aux États-Unis, reste supérieure à l’objectif de 2 % fixé par la Réserve fédérale (Fed). Les anticipations de nouvelles hausses de taux d’intérêt, ou à tout le moins d’un maintien prolongé des taux élevés, pèsent sur les valorisations des actifs risqués. Les investisseurs redoutent que la Fed ne soit contrainte de maintenir une politique restrictive plus longtemps que prévu, ce qui pourrait freiner la croissance économique et, par ricochet, les bénéfices des entreprises.

Des divergences entre marchés américains et européens

L’analyse souligne également un découplage entre les marchés américains et européens. Si Wall Street affiche des records, les indices européens, bien qu’en hausse, peinent à suivre le même rythme. Cette divergence s’explique en partie par une exposition moindre des marchés américains aux secteurs les plus touchés par la hausse des taux, comme l’immobilier ou certaines banques régionales. En Europe, en revanche, la pression sur les banques centrales, notamment la Banque centrale européenne (BCE), est plus forte, et les perspectives de croissance sont plus incertaines.

Des signaux baissiers amplifiés par les marchés obligataires

Le marché obligataire émet lui aussi des signaux d’alarme. La courbe des taux américaine reste inversée sur certaines maturités, un phénomène historique qui a souvent précédé les récessions. Le rendement des obligations d’État à 10 ans oscille autour de 4,2 %, un niveau qui renchérit le coût du capital et rend les actions moins attractives par rapport aux actifs sans risque. Les analystes de Bloomberg estiment que cette configuration devrait continuer de peser sur les valorisations.

Une prudence recommandée aux investisseurs

Face à ce tableau, la prudence est de mise. Le rapport recommande aux investisseurs de ne pas se laisser aveugler par les records et de diversifier leurs portefeuilles. Il met en garde contre une correction brutale qui pourrait survenir si les anticipations de croissance venaient à être déçues ou si la Fed surprenait par un nouveau resserrement monétaire. Les secteurs défensifs, comme la santé ou les utilities, sont présentés comme des valeurs refuges potentielles dans un environnement jugé risqué.

Contexte et perspectives

Ces mises en garde interviennent dans un contexte de recomposition des marchés mondiaux. Les tensions géopolitiques, notamment autour de la guerre en Ukraine et des relations sino-américaines, ajoutent une couche d’incertitude. Par ailleurs, la saison des résultats du deuxième trimestre s’annonce cruciale : les investisseurs guetteront les prévisions des entreprises pour confirmer ou infirmer le scénario d’un atterrissage en douceur de l’économie américaine.

En somme, les records actuels ne doivent pas masquer les fragilités structurelles. Les signaux baissiers, qu’ils soient liés aux flux, à la politique monétaire ou aux valorisations, restent suffisamment forts pour justifier une vigilance accrue. Les prochaines semaines devraient permettre d’y voir plus clair, notamment avec les décisions de la Fed et la publication des indicateurs économiques clés.