Les derniers chiffres publiés par l'Insee brossent le portrait d'une économie française à l'arrêt sur le plan de la croissance, mais toujours soumise à des tensions inflationnistes. Cette configuration inhabituelle, qualifiée de stagflation, resurgit dans le débat public alors que le pays accumule les signaux contrastés.

Repli du PIB et accélération des prix

Selon les données officielles, le produit intérieur brut de la France a finalement reculé de 0,1 % au cours des trois premiers mois de l'année. Les analystes, qui tablaient sur une stagnation, ont été surpris par ce chiffre négatif, qualifié par certains de « pire que ce qui était attendu ». Ce recul marque un coup d'arrêt après le rebond observé fin 2024.

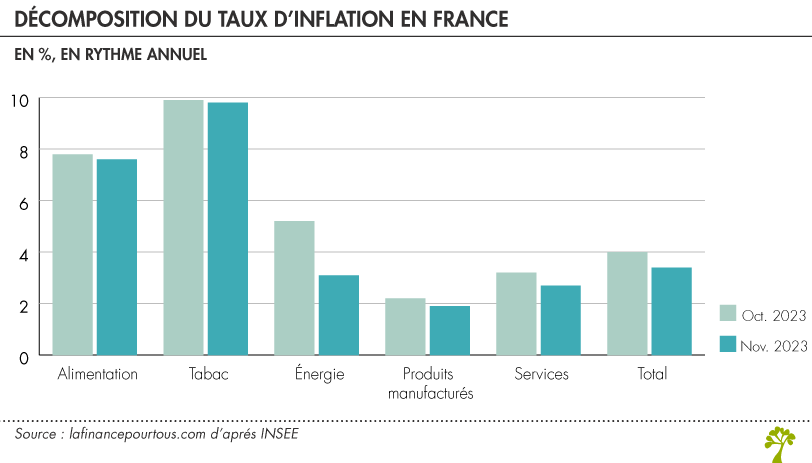

En parallèle, la hausse des prix à la consommation a atteint 2,4 % sur un an en mai, contre 2,2 % le mois précédent. La progression touche principalement l'énergie et les services, tandis que l'inflation alimentaire reste modérée. Ce chiffre place la France au-dessus de la moyenne de la zone euro et complique la tâche de la Banque centrale européenne, qui cherche à ramener l'inflation vers sa cible de 2 %.

Les symptômes d'une stagflation

La stagflation se caractérise par la coexistence d'une croissance atone ou négative et d'une inflation persistante. Or, la situation actuelle réunit ces deux ingrédients. D'ordinaire, une économie en récession voit ses prix se tasser, tandis qu'une période d'inflation soutenue s'accompagne généralement d'une activité dynamique. Le schéma actuel brise cette logique.

Les économistes soulignent que la demande intérieure reste fragile, freinée par un pouvoir d'achat sous pression et un climat d'incertitude. Les entreprises, de leur côté, répercutent dans leurs tarifs la hausse de leurs coûts (énergie, matières premières, salaires), ce qui entretient la boucle prix-salaires sans pour autant stimuler la production.

Un dilemme pour la politique économique

Face à ce tableau, les autorités se trouvent dans une position délicate. Les instruments monétaires classiques peinent à agir : un resserrement du crédit pour lutter contre l'inflation risquerait d'aggraver la récession, tandis qu'une relance budgétaire pourrait alimenter encore les prix. Le gouvernement, qui doit présenter un budget de rigueur pour réduire les déficits, dispose de marges de manœuvre réduites.

Certains experts estiment que ce risque de stagflation pourrait rester temporaire si la croissance repart au second semestre grâce à la baisse des taux d'intérêt amorcée par la Banque centrale européenne. D'autres redoutent au contraire un enlisement, comparable à la période des chocs pétroliers des années 1970.

Des secteurs inégalement touchés

Le recul du PIB cache des disparités sectorielles. L'industrie manufacturière et la construction sont particulièrement affectées par la faiblesse de la demande et le renchérissement du crédit. À l'inverse, les services, portés par le tourisme et les activités technologiques, résistent mieux. Le commerce extérieur reste également un point d'appui, les exportations françaises bénéficiant d'un euro moins fort.

Les données sur l'emploi, qui seront publiées dans les prochaines semaines, constitueront un test décisif pour déterminer si cette stagnation débouche sur une hausse significative du chômage. Pour l'heure, le taux de chômage s'est maintenu à un niveau historiquement bas, mais les créations d'emplois ralentissent.

Un débat relancé sur la politique budgétaire

Ces mauvais chiffres relancent les interrogations sur la trajectoire des finances publiques. La France doit présenter à Bruxelles un plan de réduction de son déficit, qui dépasse toujours les 5 % du PIB. Le risque de stagflation rend l'équation plus complexe, car il réduit à la fois les recettes fiscales (moins de croissance) et augmente certaines dépenses sociales.

Les prochaines semaines seront décisives : les indicateurs avancés (climat des affaires, commandes industrielles, enquêtes de confiance) donneront une première indication sur la vigueur du rebond attendu au printemps. Si la tendance se confirme, le terme de stagflation pourrait s'imposer dans le lexique des analystes comme le nouveau mot d'ordre de l'année 2025.