La roupie indienne subit une pression baissière persistante sur les marchés des changes. Au-delà du renchérissement des hydrocarbures, plusieurs déterminants structurels et conjoncturels sont à l’œuvre.

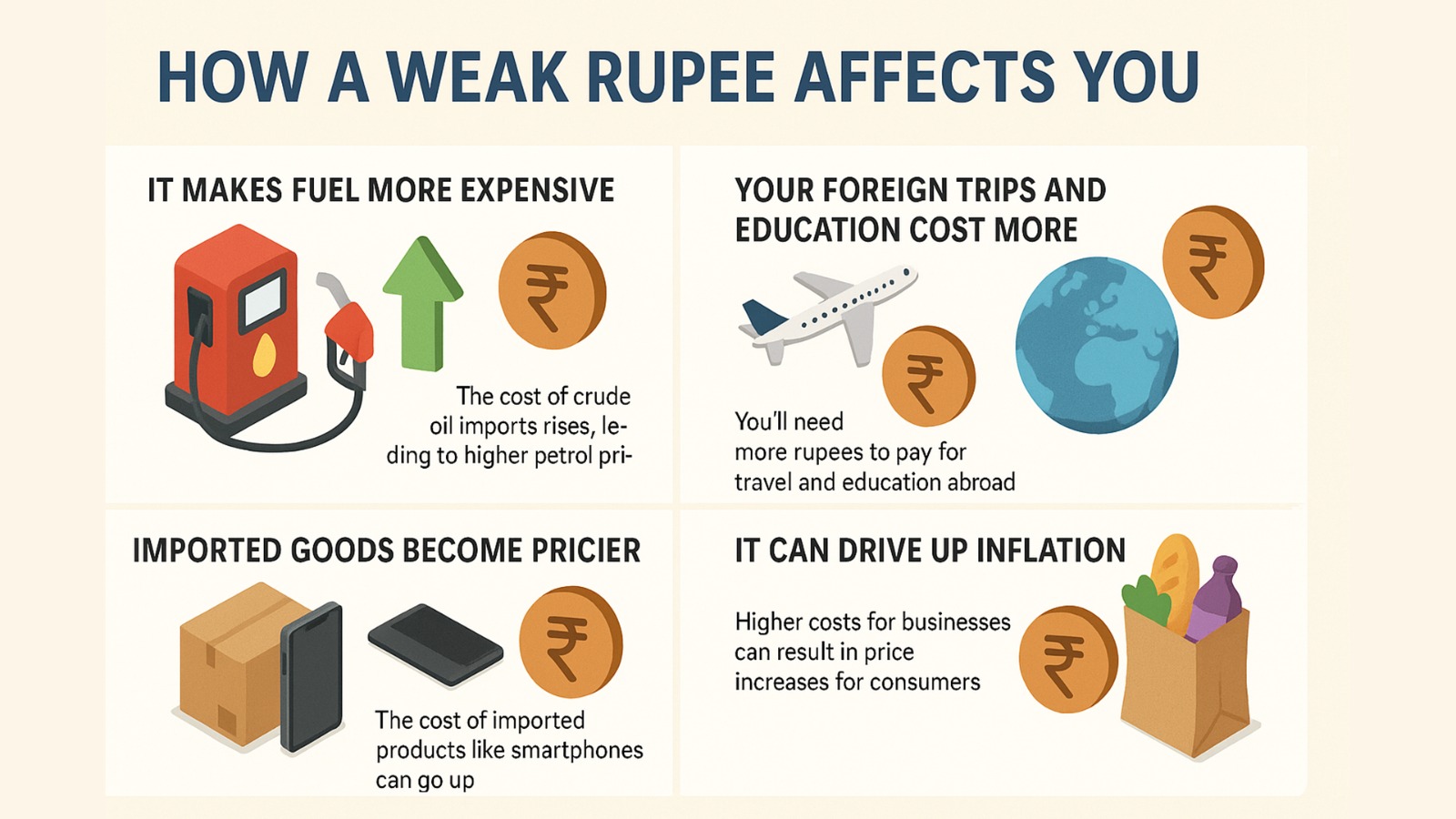

Un déficit commercial creusé par l’énergie L’Inde, importatrice nette de pétrole, voit sa facture énergétique s’alourdir à chaque flambée des cours. Ce déséquilibre commercial pèse mécaniquement sur la balance des paiements et, partant, sur le taux de change. Toutefois, l’impact du choc pétrolier n’est qu’une composante d’un tableau plus large.

Des sorties de capitaux et un resserrement monétaire mondial Les investisseurs étrangers réduisent leur exposition aux actifs indiens dans un contexte de normalisation des politiques monétaires dans les économies avancées. La hausse des taux directeurs de la Réserve fédérale américaine, notamment, attire les capitaux vers le dollar, accentuant la dépréciation des devises émergentes comme la roupie. Ces mouvements de fuite vers la qualité fragilisent la monnaie indienne.

Une intervention limitée de la banque centrale La Reserve Bank of India (RBI) intervient régulièrement sur le marché des changes pour lisser les fluctuations, mais ses moyens sont contraints par le niveau de ses réserves de change et par la nécessité de ne pas épuiser ses munitions. L’efficacité de ces interventions est débattue, d’autant que les pressions sont multiples et durables.

Des conséquences sur l’inflation et la croissance La faiblesse de la roupie renchérit le coût des importations, ce qui alimente l’inflation importée, notamment pour les biens intermédiaires et les matières premières. Cette hausse des prix intérieurs complique la tâche de la RBI, qui doit arbitrer entre soutien à la croissance et contrôle de l’inflation. Les ménages et les entreprises subissent également l’érosion du pouvoir d’achat et l’augmentation des charges financières pour les dettes libellées en devises.

Perspectives incertaines Les analystes estiment que la trajectoire de la roupie dépendra de l’évolution des cours du pétrole, du rythme de resserrement monétaire aux États-Unis et de la capacité de l’Inde à attirer des investissements étrangers directs. Aucune inflexion rapide n’est attendue, et la monnaie pourrait rester sous pression dans les prochains mois.