L'émission « Tout pour investir », diffusée le 27 mai, a mobilisé six spécialistes de la finance pour examiner en détail les produits structurés. Ces instruments, souvent présentés comme des placements offrant une protection partielle du capital et un rendement potentiellement supérieur à celui des obligations classiques, ont été passés au crible par les invités, qui ont mis en lumière à la fois leurs atouts et leurs écueils.

Mécanismes et promesses

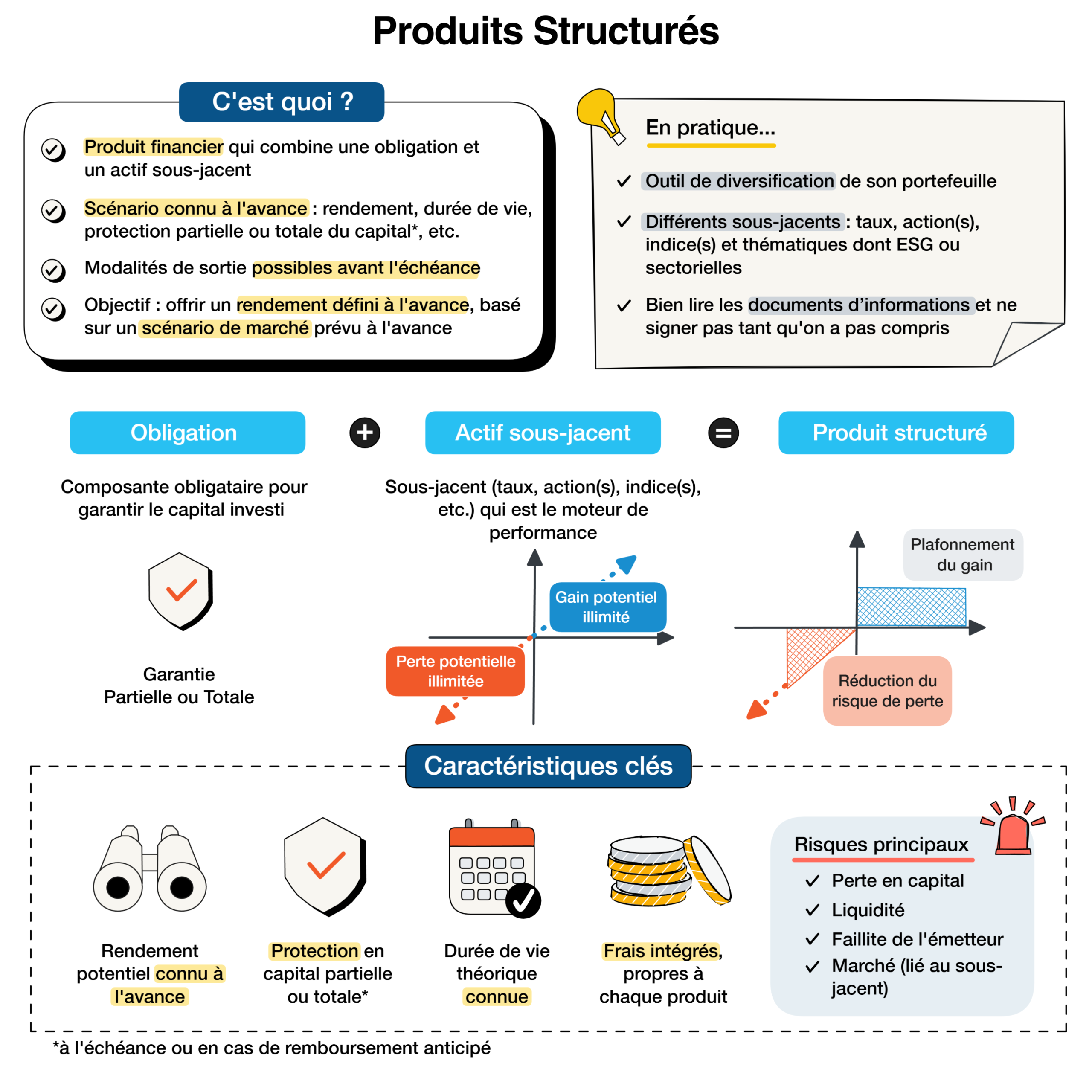

Les produits structurés sont des placements financiers dont la performance est indexée sur celle d'un sous-jacent (un indice boursier, un panier d'actions, etc.). Leur construction combine généralement une composante obligataire et une ou plusieurs options, ce qui permet de proposer des profils de risque variés. Certains modèles offrent une garantie totale du capital à l'échéance, tandis que d'autres prévoient une protection partielle. Les gains, quant à eux, peuvent être plafonnés ou conditionnés à l'évolution du sous-jacent.

Les experts invités ont souligné que l'attrait principal de ces produits réside dans leur capacité à offrir un rendement attractif dans un environnement de taux bas, tout en limitant le risque de perte en capital. Des stratégies dites « à barrière » permettent par exemple de protéger l'investisseur tant que l'actif sous-jacent ne chute pas en dessous d'un certain seuil.

Risques et complexité

Cependant, les intervenants ont également insisté sur la complexité de ces instruments. Contrairement à un investissement direct en actions ou en obligations, le souscripteur d'un produit structuré n'en maîtrise pas toujours toutes les modalités. Les conditions de remboursement anticipé, les mécanismes de désactivation de la protection, ou encore les frais implicites peuvent varier considérablement d'un produit à l'autre.

Un des experts a notamment relevé que certains produits structurés dits « autocallables » peuvent être remboursés par anticipation si le sous-jacent atteint un certain niveau, ce qui prive l'investisseur des hausses ultérieures. À l'inverse, si le sous-jacent chute fortement et durablement, la protection peut ne pas jouer, exposant le porteur à des pertes significatives.

Une analyse indispensable avant tout achat

Les six invités se sont accordés sur la nécessité pour l'épargnant de bien comprendre le fonctionnement du produit avant d'y souscrire. Ils ont recommandé de lire attentivement la documentation contractuelle, en particulier la « fiche d'information clé » (DIC), qui détaille les risques et les scénarios de performance. La sélection d'un produit adapté à son profil de risque et à ses objectifs patrimoniaux a été présentée comme une étape cruciale.

L'émission a également abordé la question de la liquidité : contrairement à une action cotée, un produit structuré peut être difficile à revendre avant son échéance, et la valeur de revente peut être inférieure à la valeur de remboursement attendue. Les experts ont conseillé de n'investir qu'une part limitée de son patrimoine dans ce type de placement, et de privilégier des émetteurs de bonne qualité de crédit.

Conclusion

Au terme de cette émission, les six experts financiers ont livré un message équilibré : les produits structurés peuvent constituer un outil intéressant de diversification et de recherche de rendement, à condition d'en maîtriser les mécanismes et d'en accepter les risques. L'accent a été mis sur la nécessité d'une information préalable rigoureuse, et sur le rôle du conseiller financier pour accompagner l'épargnant dans ses choix.