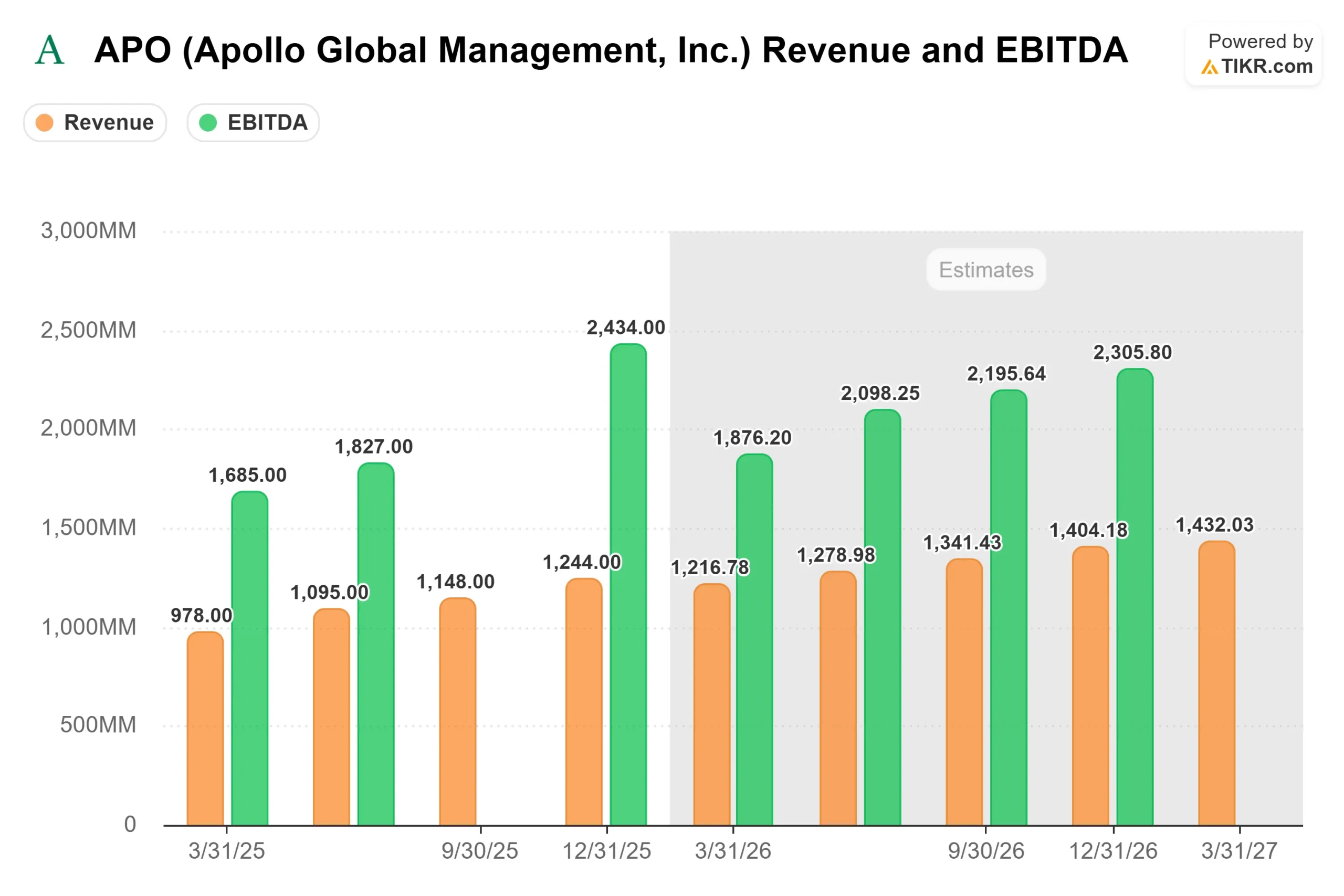

Le marché obligataire américain pourrait connaître une évolution majeure. James Zelter, co-président d'Apollo Global Management, a indiqué s'attendre à ce que le volume des émissions de dette d'entreprises de haute qualité (« high-grade ») dépasse celui des adjudications de bons du Trésor américain. Cette perspective, livrée lors d'une intervention sur les marchés, illustre un changement profond dans la dynamique de la dette souveraine et privée.

Une demande soutenue pour la dette d'entreprise

Selon James Zelter, la tendance reflète une demande structurelle des investisseurs, notamment des fonds de pension et des compagnies d'assurance, qui cherchent à obtenir des rendements plus élevés que ceux offerts par la dette souveraine américaine, traditionnellement considérée comme la référence la plus sûre.

« Nous observons un appétit considérable pour les obligations d'entreprises de première catégorie », a-t-il déclaré. Ce phénomène serait alimenté par la recherche de rendement dans un environnement où les taux d'intérêt, bien qu'en hausse par rapport aux années précédentes, ne suffisent pas toujours à couvrir les besoins de certains grands investisseurs institutionnels.

Un scénario potentiellement historique

Si cette prévision se concrétise, elle marquerait une rupture. Historiquement, le marché des bons du Trésor américain, par son volume et sa liquidité, surpasse largement celui des obligations d'entreprises. Le fait que ces dernières puissent le dépasser en termes d'émissions annuelles serait un signal fort sur la transformation du paysage financier.

L'expansion rapide du crédit privé et le rôle croissant de sociétés de gestion comme Apollo, qui se positionnent comme des intermédiaires majeurs du financement des entreprises, expliqueraient en partie cette évolution. James Zelter a souligné que le marché du crédit privé, où Apollo est un acteur dominant, continue d'absorber des montants records de capitaux.

Implications pour les marchés financiers

Un tel rééquilibrage aurait des conséquences multiples. D'un côté, il conforterait la thèse selon laquelle les entreprises peuvent se financer de manière massive en dehors du canal bancaire traditionnel, via les marchés de capitaux. De l'autre, cela pourrait accroître la concurrence pour les capitaux avec le Trésor américain, qui doit financer un déficit budgétaire conséquent.

L'analyse d'Apollo repose sur une observation des flux de capitaux et des intentions de financement des grandes entreprises. Si la prédiction se vérifie, elle constituerait un indicateur avancé d'un monde où la dette privée, plus risquée mais mieux rémunérée, gagne une part de marché significative au détriment de la dette publique.

Un signal d'alerte ou une opportunité ?

Pour certains observateurs, ce basculement potentiel interroge sur la perception du risque. Si les investisseurs se tournent massivement vers la dette d'entreprise, c'est qu'ils estiment que le surcroît de rémunération compense le risque de défaut, jugé faible pour les émetteurs notés « investment grade ». Pour d'autres, cela soulève la question de la soutenabilité de la dette publique américaine, qui pourrait voir ses conditions d'émission se tendre si une partie de la demande se détourne.

James Zelter, dont la société gère plus de 700 milliards de dollars d'actifs, a pris soin de préciser qu'il s'agit d'une tendance de fond, et non d'un événement ponctuel. Il a également noté que les émissions d'obligations d'entreprises bénéficient de conditions de marché favorables, avec des écarts de taux (spreads) qui restent serrés.

Conclusion

Les déclarations du dirigeant d'Apollo Global Management mettent en lumière une mutation silencieuse mais profonde de la finance mondiale. Alors que les banques centrales normalisent leurs politiques monétaires, le rôle des marchés obligataires privés ne cesse de croître. Le dépassement potentiel des émissions de bons du Trésor par les obligations d'entreprises de haute qualité serait une première, et un signal fort que l'appétit pour le rendement, conjugué à la puissance des gestionnaires d'actifs alternatifs, redessine les hiérarchies traditionnelles de la dette.