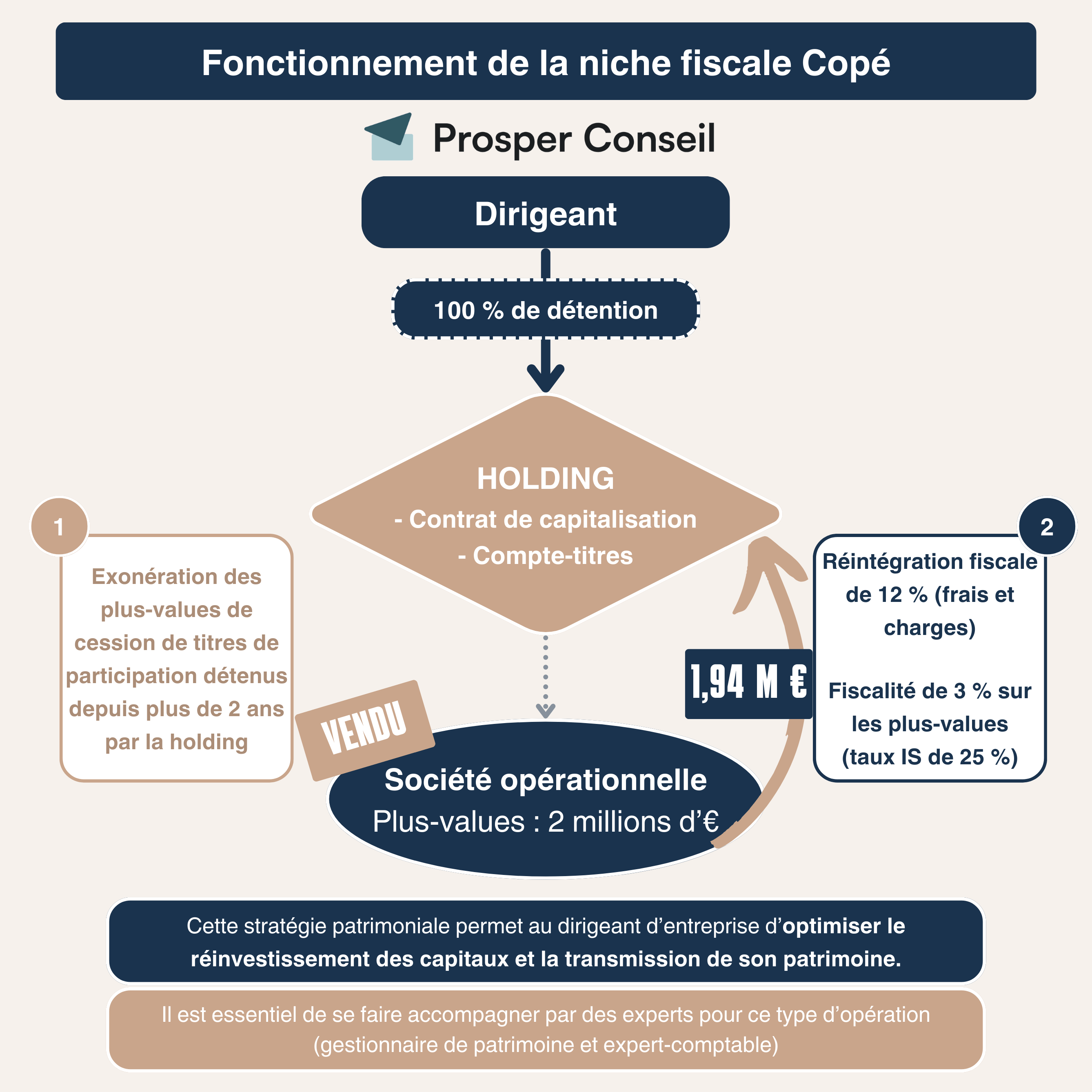

La Cour des comptes a pris position contre toute remise en cause de la « niche Copé », ce dispositif d’exonération fiscale des plus-values de long terme réalisées lors de cessions de titres de participation et de filiales. Dans un rapport dit d'« observations définitives » rendu public ce mardi, l’institution estime que le mécanisme, créé en 2004 sous l’impulsion du ministre délégué au Budget de l’époque, Jean-François Copé, est devenu la norme en Europe et qu’un durcissement de la législation française risquerait d’entraîner une délocalisation des opérations concernées.

Un dispositif régulièrement débattu lors des discussions budgétaires

Chaque automne, la « niche Copé » alimente les débats parlementaires lors de l’examen du projet de loi de finances. Depuis son instauration, elle fait l’objet d’une multitude d’amendements, certains visant à la supprimer, d’autres à l’alléger davantage. La Cour des comptes intervient dans ce débat récurrent en recommandant le statu quo. Son coût exact, difficile à chiffrer en raison de sa complexité et de la variabilité des opérations concernées, en a fait un objet de fantasme politique et un marqueur idéologique.

Selon un communiqué officiel, l’avis de la Cour des comptes s’appuie sur une analyse comparative européenne. L’institution souligne que la plupart des pays du continent ont adopté des régimes d’exonération similaires pour les plus-values de cession de titres de participation, afin d’éviter une double imposition des bénéfices déjà taxés au niveau des filiales. Dans ce contexte, une suppression ou un encadrement plus strict de la niche française placerait les entreprises nationales dans une situation de désavantage concurrentiel, les incitant à réaliser ces opérations à l’étranger.

Un appel à la prudence face aux appels à la suppression

Plusieurs voix, tant à gauche qu’au sein de la majorité, s’étaient élevées ces derniers mois pour réclamer la suppression ou la réduction de ce dispositif, perçu comme un avantage fiscal excessif accordé aux grandes entreprises. La Cour des comptes tempère ces ardeurs en évaluant que le risque de fuite des opérations vers d’autres juridictions est réel et pourrait priver le budget de l’État de recettes supplémentaires plutôt que d’en générer. L’institution de contrôle suggère que toute évolution de la fiscalité des plus-values de cession de titres de participation doit être envisagée avec une extrême prudence, en tenant compte de l’environnement européen.

Ce rapport intervient alors que le gouvernement doit présenter dans les prochains mois le projet de loi de finances pour l’année à venir. La question de la « niche Copé » devrait de nouveau figurer parmi les sujets les plus sensibles des discussions parlementaires.