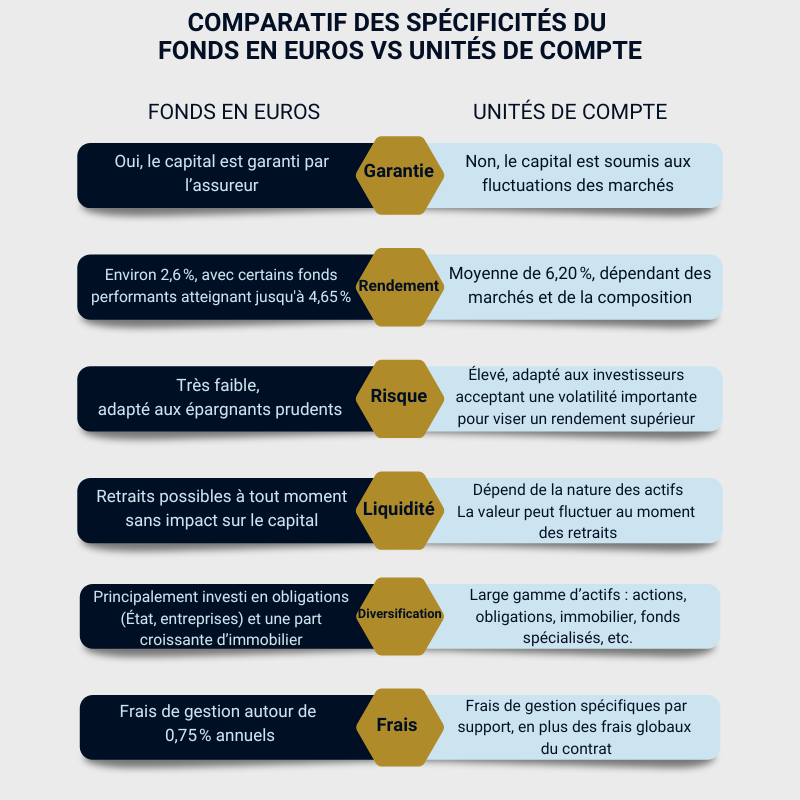

L’écart de rendement entre les deux grandes catégories de supports d’assurance vie s’est encore creusé en 2025. D’après le dernier rapport de l’Observatoire des produits d’épargne financière (OPEF), les unités de compte (UC) – qui comportent un risque plus élevé – ont dégagé une performance moyenne nette de 4,7 % sur l’année (frais de contrat et coûts récurrents des fonds déduits). Dans le même temps, les fonds en euros, traditionnellement garantis en capital, n’ont rapporté que 2,6 % nets des frais de gestion (mais bruts de prélèvements sociaux et bonus éventuels inclus). Soit un rendement presque deux fois supérieur pour les UC, un écart directement lié à la forte progression des marchés financiers.

Des performances contrastées selon les classes d’actifs

Au sein des unités de compte, les écarts sont marqués. Les UC investies en actions ont enregistré la meilleure progression, avec un gain de 8,05 % en 2025. À l’opposé, les UC immobilières ont subi une baisse de 2,93 % sur la période, traduisant les difficultés persistantes du secteur. Ce constat confirme, selon les analyses de l’OPEF, que sur le long terme les actions restent la classe d’actifs la plus performante, bien que leur volatilité soit plus élevée.

Des frais de gestion stables

Les frais annuels moyens appliqués aux contrats d’assurance vie sont restés quasiment inchangés par rapport à 2024. Ils s’établissent à 0,67 % pour les fonds en euros, à 0,80 % pour les UC en gestion libre et à 1,08 % pour les UC en gestion pilotée. Ces niveaux témoignent d’une stabilité tarifaire dans le secteur.

Réaction du ministre de l’Économie

À l’occasion de la publication du rapport, le ministre de l’Économie Roland Lescure a estimé que « en éclairant à nouveau les performances et les frais des différents produits financiers, ce rapport donne aux Français les moyens de choisir et d’orienter leur épargne vers nos entreprises en fonction de leur profil de risque ». Une déclaration qui souligne la volonté du gouvernement d’encourager une allocation de l’épargne en faveur du financement des entreprises, tout en rappelant que chaque épargnant doit adapter son placement à sa tolérance au risque.