Un réflexe de placement remis en question

Nombre d’investisseurs, en quête de revenus réguliers, cèdent à la tentation de choisir les actions versant le dividende le plus élevé au jour de l’acquisition. Cette approche, aussi répandue qu’apparemment logique, a été formellement écartée comme une contre-vérité financière par un expert, Julien Letestu, lors d’un segment dédié à la vérification des idées reçues diffusé fin mai.

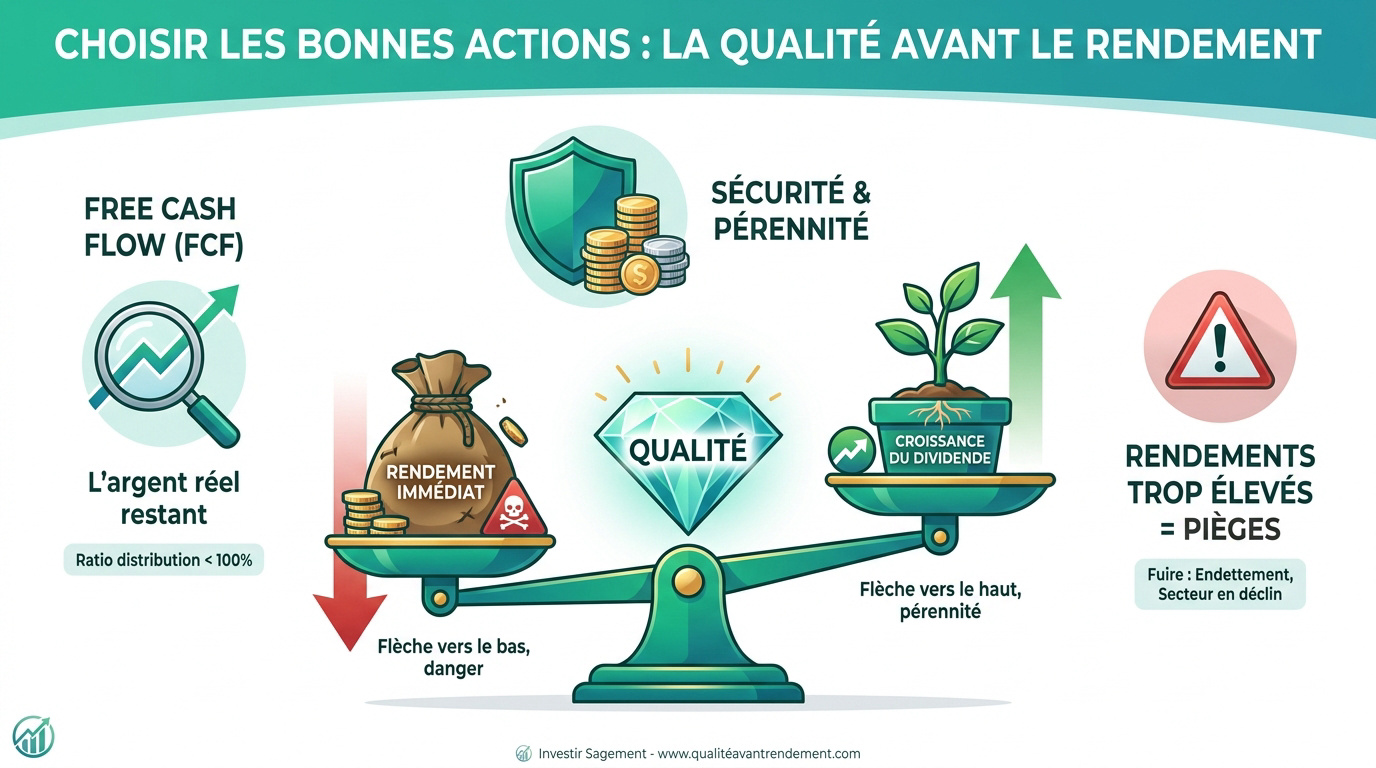

« Il faut être très rigoureux au niveau de la sélection », a-t-il déclaré. « Le but étant de chercher des entreprises qui ont un dividende qui croît depuis plusieurs années. » En d’autres termes, le niveau de distribution à un instant T ne saurait être un critère suffisant, voire pertinent, pour évaluer la qualité d’un placement.

Une logique de fond plutôt que d’apparence

La chronique, animée par des spécialistes des marchés, vise à déconstruire des aphorismes financiers populaires mais trompeurs. Dans ce cas précis, l’expert a souligné qu’un rendement élevé au moment de l’achat peut souvent dissimuler une valorisation dégradée ou des fondamentaux fragiles. Un dividende exceptionnellement généreux peut résulter d’une chute du cours de Bourse plutôt que d’une politique de distribution vertueuse.

À l’inverse, une entreprise capable d’augmenter régulièrement son dividende sur plusieurs exercices témoigne d’une santé financière solide et d’une capacité à générer des flux de trésorerie récurrents. Cette trajectoire ascendante est jugée plus fiable pour l’investisseur qu’un pic de rentabilité initial.

Un courant de vérification des assertions boursières

Cette analyse s’inscrit dans une série plus large où des intervenants décortiquent des affirmations courantes du monde de la Bourse. Quelques jours plus tard, un autre expert, Marc Girault, a à son tour démenti l’idée que « les actions cotées reflètent la santé des entreprises », montrant que le cours d’une action intègre des anticipations, des sentiments de marché et des données macroéconomiques qui peuvent s’écarter sensiblement de la réalité opérationnelle d’une société.

Conséquences pour les stratégies patrimoniales

Pour les épargnants qui bâtissent un portefeuille axé sur les revenus, la mise en garde de Julien Letestu invite à dépasser le réflexe du « high yield » immédiat. Une approche plus méthodique consisterait à étudier l’historique de distribution des dividendes sur plusieurs années, la solidité du bilan et la persistance des bénéfices.

Les spécialistes rappellent par ailleurs qu’une politique de dividende généreuse peut parfois être le signe d’un manque d’opportunités d’investissement pour l’entreprise, ou, pire, d’un endettement masqué. En période de taux d’intérêt élevés, ces risques sont accentués.

Un rendez-vous régulier de pédagogie financière

La chronique « Bullshitomètre » ambitionne ainsi de fournir aux téléspectateurs et auditeurs des repères pour décrypter les discours souvent simplistes tenus sur les marchés. En opposant la donnée brute du rendement à la notion plus qualitative de croissance du dividende, Julien Letestu invite à un changement de paradigme : le rendement passé n’est pas une garantie de rendement futur, et c’est la trajectoire, plus que le niveau, qui fait la qualité d’un titre.